Asia: ¿cómo le afecta la subida del petróleo?

Los ataques militares de EE.UU. contra instalaciones nucleares iraníes han intensificado aún más la tensión geopolítica en Oriente Próximo. Los mercados están preocupados ante la posible amenaza de que Irán pueda responder bloqueando el estrecho de Ormuz, por donde transcurre cerca del 20% del comercio global de crudo.

El aumento de los precios del crudo supone un impacto negativo para las condiciones comerciales de Asia, ya que el crudo cubre el 25% de sus necesidades energéticas, pero el 80% de dicha demanda se satisface mediante importaciones. No obstante, hay tres factores que sugieren que el impacto del aumento de los precios del petróleo en la región aún no se ha materializado.

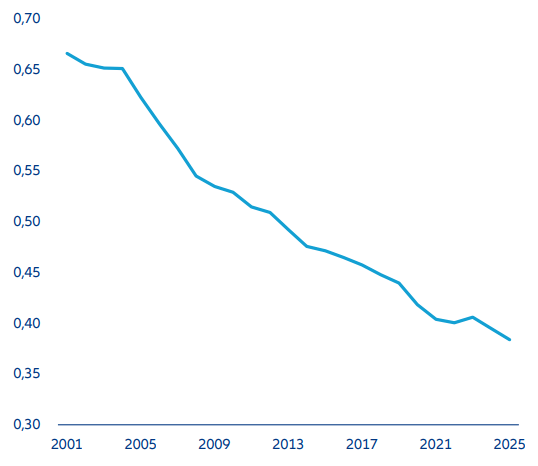

(1) El consumo de petróleo en Asia, medido como porcentaje del producto interior bruto (PIB), se encuentra actualmente por debajo de su media a largo plazo anterior a la COVID-19. El coste que representa el petróleo para la economía regional se sitúa en el 3,1% del PIB, y podría reducirse hasta el 2,7% en los próximos 12 meses si el precio del crudo se mantiene en torno a los 70 dólares por barril. Para que este peso económico regresara a su nivel (de media) de los diez años previos a la pandemia (3,6%), sería necesario que el precio del petróleo aumentase de forma sostenida en 15 dólares, hasta alcanzar los 85 dólares por barril.

(2) La mayoría de las tasas de inflación en Asia se sitúan dentro del rango objetivo de los bancos centrales. El aumento de la tensión en Oriente Próximo supone un riesgo al alza para el actual entorno desinflacionista de la región. Dentro de Asia, el nivel de inflación en Malasia (+0,9%), Tailandia (+0,8%), Indonesia (+0,7%), Corea (+0,6%) e India (+0,6%) son las más sensibles a un incremento de 10 dólares en el precio del crudo. Con los precios actuales, las importaciones de petróleo no deberían provocar un repunte inflacionista en Asia, aunque un encarecimiento sostenido sí podría hacerlo.

(3) Excepto Filipinas, las economías asiáticas presentan balanzas de pagos sólidas y resistentes frente al aumento del coste de las importaciones de petróleo y gas. Las balanzas por cuenta corriente de Tailandia (-1,1%), Corea (-0,8%), Taiwán (-0,6%), India (-0,5%) y Filipinas (-0,4%) son las más sensibles a un incremento de 10 dólares en el precio del crudo. Tailandia, con un superávit por cuenta corriente del 7,8% del PIB, Corea, con un 4,2%, y Taiwán, con un 15,1%, cuentan con márgenes amplios que les permiten amortiguar el impacto. Por su parte, el déficit de India sigue siendo moderado, en torno al 1,2% del PIB. Filipinas, con un déficit del 3,6% del PIB, es el país más expuesto externamente dentro de la región.

Dada la notable caída de la intensidad energética en Asia, la región debería ser capaz de afrontar el actual repunte del precio del petróleo. Para que se produzca un riesgo significativo al alza sobre la inflación y las cuentas externas de Asia, los precios del crudo tendrían que situarse de forma sostenida por encima de los 85-90 dólares por barril. Si las tensiones en Oriente Próximo se reducen y el petróleo deja de encarecerse, el impacto sobre las condiciones macroeconómicas de Asia seguirá siendo manejable, lo que permitiría a los bancos centrales continuar relajando la política monetaria para apoyar el crecimiento.

Intensidad energética del petróleo en Asia (consumo de petróleo en relación con el PIB)

Fuente: Haver, Morgan Stanley, AllianzGI Global Economics & Strategy, a junio de 2025.

Claves de la próxima semana

La próxima semana estará protagonizada por la publicación de datos relevantes sobre el mercado laboral estadounidense, la inflación en la zona euro y los indicadores adelantados de Japón, la zona euro y EE.UU.

En Japón, la publicación de las encuestas Tankan sobre los sectores manufacturero y no manufacturero correspondientes al segundo trimestre de 2025 ofrecerá una imagen actualizada del estado de la economía. El mercado anticipa un deterioro en el índice de difusión de las perspectivas manufactureras, que pasaría de 12 en el trimestre anterior a 9 en el segundo trimestre. Asimismo, se prevé un debilitamiento moderado del índice de difusión de las perspectivas no manufactureras, que se situaría en 34 en el segundo trimestre de 2025 frente a los 25 registrados en el primero.

En la zona euro, la publicación de los índices de gestores de compras (PMI) de junio, tanto del sector manufacturero como del no manufacturero, reflejará el nivel más reciente de confianza empresarial. También se darán a conocer los datos de inflación de los precios al consumo y de la inflación subyacente correspondientes a junio, ambos datos clave para evaluar las presiones inflacionistas más recientes.

En EE.UU., se publicarán las encuestas PMI de junio del Instituto de Gestión de Suministros (ISM), que dará a conocer el impulso económico más reciente. El mercado espera una ligera mejora en las encuestas manufactureras y no manufactureras tras el anuncio del presidente estadounidense, Donald Trump, de una pausa en sus subidas arancelarias recíprocas. Además, se conocerán los datos de ofertas de empleo de mayo y las cifras del mercado laboral correspondientes a junio. El consenso anticipa que el aumento de las nóminas no agrícolas se moderará hasta las 129.000 en junio, desde las 139.000 registradas en mayo, lo que refleja una ralentización en el ritmo de creación de empleo en la economía estadounidense.

Esperamos que logren superar con éxito las dificultades que plantea el mercado en estos tiempos de incertidumbre.

Christiaan Tuntono

Senior Economist, Asia Pacific