Medidas para impulsar el crecimiento en Asia

Creemos que el crecimiento en Asia probablemente se modere en la segunda mitad de 2025, debido a dos factores: el aumento de los aranceles estadounidenses y el debilitamiento de la demanda interna. Estas tensiones harán que los bancos centrales de la región relajen su política monetaria y que los gobiernos refuercen el apoyo fiscal.

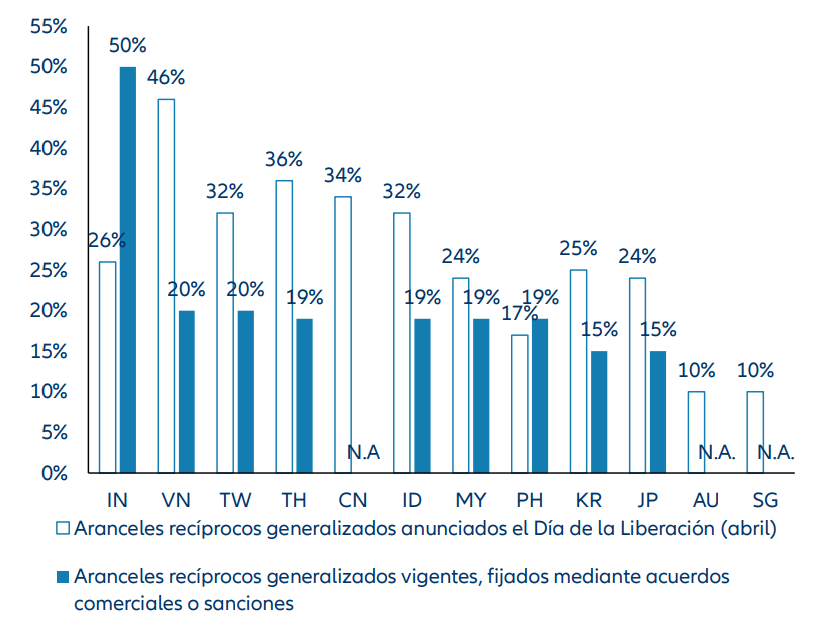

Aunque la mayor parte de la incertidumbre sobre la guerra comercial de Trump ha disminuido gracias a nuevos acuerdos comerciales, casi todas las economías asiáticas se enfrentan a aranceles estadounidenses mucho más altos que a comienzos de año. Esto, a pesar de que los aranceles sobre China se han reducido drásticamente desde el máximo del 145% que llegaron a alcanzar, y de que la mayoría de los países asiáticos paga hoy tipos inferiores a los que Trump fijó originalmente el 2 de abril, el llamado “Día de la Liberación”.

Además de las presiones externas, la demanda interna también se está debilitando en toda la región. En agosto, los principales indicadores macro de China (como el crecimiento de la producción industrial, la inversión y las ventas minoristas) mostraron un descenso generalizado y se situaron por debajo de lo que esperaba el mercado. Sin embargo, creemos que esta ralentización refleja la intención del Gobierno de controlar el ritmo de la inversión y avanzar en su campaña “anti-involución” para suavizar las presiones deflacionistas, lo que demuestra confianza en cumplir los objetivos de crecimiento fijados para este año.

Otras economías asiáticas también están notando la debilidad de la demanda interna y están tomando medidas de apoyo. En el contexto monetario, el Banco de Tailandia (13 de agosto), el Banco de Indonesia (20 de agosto) y el Bangko Sentral ng Pilipinas (28 de agosto) recortaron los tipos, y esperamos que otros bancos centrales de la región sigan su ejemplo. En el ámbito fiscal, India ha simplificado su impuesto sobre bienes y servicios (GST) para estimular el consumo, mientras que el presidente de Indonesia, Prabowo Subianto, ha remodelado su gabinete y nombrado a un ministro de Finanzas con un enfoque más expansivo. Corea del Sur, bajo el nuevo presidente Lee Jae Myung, aprobó en junio un segundo presupuesto adicional, y se espera que Japón también flexibilice su política fiscal con el próximo cambio de gobierno.

En cuanto a la inversión, seguimos siendo positivos con la renta fija y las divisas asiáticas, sobre todo ante la expectativa de que la Fed retome los recortes de tipos en septiembre. En renta variable, nos inclinamos por mercados impulsados por la demanda interna, abiertos a recortes de tipos y sin riesgos macroeconómicos o políticos singulares. Entre ellos, destacan China/Hong Kong, India y Australia.

Aranceles recíprocos impuestos por EE. UU. a Asia

Fuentes: The White House, Morgan Stanley, AllianzGI Economics & Strategy, a septiembre de 2025

Claves de la próxima semana

La próxima semana estará marcada principalmente por la publicación de los indicadores adelantados de Europa y EE.UU., así como por las cifras de ventas de viviendas, pedidos de bienes duraderos y el crecimiento del PIB del segundo trimestre en EE. UU.

En la zona euro, el lunes se publicará el índice de confianza del consumidor de septiembre, que mostrará el pulso de los hogares. El martes se conocerán los PMIs de manufacturas y servicios de la eurozona, que reflejarán la situación económica bajo la amenaza de la subida recíproca de aranceles por parte de EE.UU.

En EE. UU., también el martes se conocerán los PMIs de manufacturas y servicios de septiembre, clave para evaluar el sentimiento empresarial. El mercado estará atento a posibles señales de deterioro, que podrían influir en la extensión de futuros recortes de tipos por parte de la Fed.

A lo largo de la semana, se publicarán también las cifras de ventas de viviendas, donde se espera cerca de 4 millones de viviendas de segunda mano y 653.000 nuevas en agosto. El jueves se darán a conocer las nuevas solicitudes de subsidio por desempleo de septiembre, las ventas de bienes duraderos de agosto y el dato definitivo del PIB del segundo trimestre.

Por último, el viernes se publicarán los índices de precios del gasto en consumo personal (PCE), tanto general como subyacente, y el índice de confianza del consumidor de la Universidad de Michigan para septiembre.

¡Les deseamos mucha suerte y rentabilidades positivas!

Christiaan Tuntono

Senior Economist, Asia Pacific