Aquí hay algunos argumentos para seguir ahorrando:

Tendencias de precios a largo plazo: Tu cliente tienen un horizonte de inversión a largo plazo. Las pérdidas casi siempre se han compensado en el pasado.

Los ahorradores en un fondo están bien situados: Los ahorradores en un fondo compran más unidades cuando los precios caen y por eso pueden volver a números negros más rápidamente.

Amplia diversificación: La combinación de clases de activos puede amortiguar las pérdidas individuales.

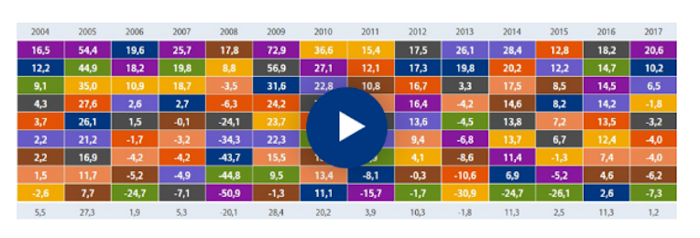

Tendencias de precios a largo plazo

Un vistazo a la rentabilidad a largo plazo del mercado de renta variable mundial muestra que los mercados fluctuan. Pero en retrospectiva la tendencia general a largo plazo ha sido al alza. Por eso, si tu cliente ha adoptado un punto de vista a largo plazo, no hay motivo para ponerse nervioso por declives de precio pasajeros..

Los ahorradores en un fondo están bien situados

Al invertir la misma cantidad de forma periódica tu cliente compra unidades del fondo a varios precios. Cuando los precios suben, él/ella compra menos unidades; cuando los precios bajan, él/ella compra más unidades. Por eso en un entorno de mercado que fluctúa con normalidad, tu cliente se beneficia de un precio de compra medio favorable (el llamado “efecto de coste medio”). Evidentemente, el momento es muy importante a la hora de vender.

Diversificación

Si tu cliente invierte en una única clase de activos, podría tener buena o mala suerte. Lo que funciona bien un año podría funcionar mal el año siguiente. Una combinación de varios activos produce pérdidas con menos frecuencia y mejora las oportunidades de obtener rentabilidades.