Quelques arguments pour continuer à investir :

Tendances des cours à long terme : Votre client dispose d'un horizon d'investissement à long terme. Les pertes ont presque toujours été compensées dans le passé.

Les investisseurs réguliers sont en bonne position : Ils peuvent acheter plus d’unités si les cours baissent et ainsi rapidement compenser les pertes.

Large diversification : Une combinaison de différentes classes d'actifs peut aider à absorber les pertes individuelles.

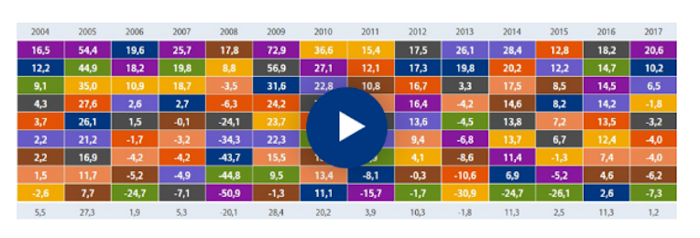

Tendances à long terme des cours

La performance à long terme du marché mondial des actions nous indique que celui-ci fluctue en permanence. À la réflexion, la tendance générale à long terme est haussière. Si votre client a un horizon d’investissement à long terme, il n'y a aucune raison de s’inquiéter en cas de baisse temporaire des cours.

Les investisseurs réguliers sont en bonne position

En investissant le même montant régulièrement, votre client achète des parts de fonds à des cours différents. Si les cours augmentent, il achète moins et si les cours baissent, il achète plus d’unités. Avec des fluctuations normales, votre client bénéficie d’un cours d’achat moyen favorable. De toute évidence, le timing est toujours important lors de la vente d’unités.

Diversification

Si votre client n’investit que dans une seule classe d'actifs, il peut avoir de la chance ou de la malchance. Quand une année performe bien, l’année suivante peut être moins bonne. Une combinaison de différentes classes d'actifs génère non seulement moins de pertes mais également de meilleures performances.